L’assurance fait partie des postes budgétaires à contrôler avant l’achat d’une nouvelle voiture, car elle impacte de façon significative les finances de l’automobiliste sur le long terme. En effet, une différence de quelques centaines d’euros sur la cotisation peut entraîner un débours de plusieurs milliers d’euros après quelques années.

Chez Moins Chère, nous sommes particulièrement attentifs à tous les éléments pouvant engendrer une augmentation des frais d’assurance pour les automobilistes, tant au niveau des cotisations que des franchises. Nous proposons donc ici un comparatif tarifaire sur le coût de l’assurance auto pour un même véhicule en fonction de sa motorisation : d’un côté essence ou hybride non rechargeable, de l’autre électrique.

À noter : les voitures hybrides rechargeables ne sont pas traitées dans cette analyse, mais leurs tarifs d’assurance se rapprochent globalement de ceux des modèles électriques.

Le comparatif tarifaire d’assurance auto essence vs électrique

Cinq modèles de différentes marques sont utilisés ici pour notre analyse tarifaire. Celle-ci se base sur les prix fournis en janvier 2025 par cinq assureurs : MMA, MAAF, Direct Assurance, Allianz et L’olivier Assurance. Vous pouvez retrouver la méthodologie de calcul complète en bas de page.

Cotisations en formule tous risques

La formule sélectionnée est tous risques simple, incluant donc la garantie dommages tous accidents, mais sans ajout d’options supplémentaires.

| Modèle | Motorisation essence Prime moyenne / an |

Motorisation électrique Prime moyenne / an |

Variation prime essence / électrique |

Variation franchise essence / électrique |

|---|---|---|---|---|

| Peugeot 208 II | 369 € (franchise 400 €) 1.2 PureTech 75 Active, 4cv |

476 € (franchise 573 €) 136 Active, 4cv |

+ 29 % | + 43 % |

| Citroën C3 Aircross II | 427 € (franchise 405 €) 1.2 Pure Tech 100 You, 5cv |

438 € (franchise 528 €) 113 You, 4cv |

+ 3 % | + 31 % |

| Opel Astra VI | 421 € (franchise 481 €) 1.2 Turbo 110, 6cv |

521 € (franchise 600 €) 156, 4cv |

+ 24 % | + 25 % |

| Peugeot 3008 III | 540 € (franchise 583 €) 1.2 Hybrid 136 Allure E-DCS, 7cv |

615 € (franchise 648 €) 210 Allure, 7cv |

+ 14 % | + 11 % |

| BMW X1 III | 553 € (franchise 608 €) 18l Sdrive 136 DKG |

726 € (franchise 668 €) IX1 20 Edrive 204 M Sport |

+ 31 % | + 10 % |

Cotisations en formule tiers

La formule sélectionnée est tiers simple, incluant donc uniquement la responsabilité civile, la garantie défense / recours et généralement l’assistance.

| Modèle | Motorisation essence Prime moyenne / an |

Motorisation électrique Prime moyenne / an |

Variation prime essence / électrique |

|---|---|---|---|

| Peugeot 208 II | 232 € 1.2 PureTech 75 Active, 4cv |

247 € 136 Active, 4cv |

+ 6 % |

| Citroën C3 Aircross II | 242 € 1.2 Pure Tech 100 You, 5cv |

243 € 113 You, 4cv |

0 % |

| Opel Astra VI | 245 € 1.2 Turbo 110, 6cv |

262 € 156, 4cv |

+ 7 % |

| Peugeot 3008 III | 272 € 1.2 Hybrid 136 Allure E-DCS, 7cv |

276 € 210 Allure, 7cv |

+ 1 % |

| BMW X1 III | 267 € 18l Sdrive 136 DKG |

286 € IX1 20 Edrive 204 M Sport |

+ 7 % |

Le constat : en tous risques, les voitures électriques sont désormais nettement plus chères à assurer que les voitures à essence

Premier constat : les voitures électriques coûtent systématiquement plus cher à assurer que les voitures essence ou hybrides non rechargeables.

Dans nos tests en formules tous risques, l’augmentation tarifaire est significative pour la Peugeot e-208 II (+ 29 %), l’Opel Astra VI (+ 24 %) et la BMW X1 III (+ 31 %). Sur cinq années d’usage de la voiture, le montant supplémentaire à verser à l’assureur varie donc de 500 à 850 € pour ces trois modèles. La C3 Aircross et ses 3 % d’augmentation semblent faire figure d’exception.

Des franchises également supérieures, surtout pour les compactes

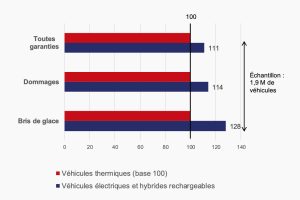

Cette différence à la hausse se ressent encore plus au niveau des franchises dommages en cas de sinistre. Ainsi, dans notre comparatif, la franchise de la Peugeot e-208 subit une augmentation de 43 % par rapport à celle de la 208 essence ! Cette inflation est prégnante pour les modèles compacts (208, C3) mais a tendance à s’estomper pour les plus grands (3008, BMW X1). L’ajout d’une batterie, nécessairement coûteuse, sur les petites voitures accentue ainsi nettement les coûts de réparation.

Et en formule tiers ?

À l’inverse, les différences en formule tiers sont beaucoup moins importantes, de quelques points au maximum. Cela est logique puisque l’assureur n’aura pas à indemniser les dommages sur le véhicule de l’assuré. Le coût des pièces, de la batterie et de la main d’œuvre n’entre donc pas en compte dans le calcul de la prime.

L’explication : une sinistralité bien plus coûteuse sur les voitures électriques

Au début de la commercialisation des voitures électriques, plusieurs études avaient relevé que le montant moyen de la cotisation annuelle d’assurance était plus faible pour ce type de véhicule. La raison principale en était que le conducteur d’un véhicule électrique était perçu comme plus raisonnable dans sa conduite et dans le soin apporté sa voiture. Le manque de recul statistique sur la sinistralité a pu également jouer

Après l’enthousiasme des premières années, les assureurs se heurtent donc aujourd’hui à la réalité des dommages à indemniser lorsque les voitures électriques subissent un sinistre. La hausse importante du prix des pièces détachées, en raison des nombreuses technologies embarquées, est couplée avec l’augmentation du coût d’une main d’œuvre de plus en plus experte. Le point d’orgue financier est atteint lorsque la batterie du véhicule électrique, très coûteuse, est endommagée. Sa réparation (ou son remplacement) peut alors être facturée au-delà de la dizaine de milliers d’euros.

Méthodologie de calcul

Pour notre comparatif, nous avons sélectionné cinq modèles de voitures actuellement commercialisées dans les deux types de motorisation :

- Peugeot 208 II (électrique / essence) ;

- Citroën C3 Aircross II (électrique / essence) ;

- Peugeot 3008 III (électrique / hybride non rechargeable) ;

- BMW X1 M Sport (électrique / essence) ;

- Opel Astra VI (électrique / hybride non rechargeable).

Les versions testées ont des puissances et niveaux de finition similaires.

Nous avons également établi un profil de conducteur le plus neutre possible, en prenant garde aux éléments pouvant influer sur le tarif en fonction des assureurs (jeune conducteur, zone géographique, usage du véhicule, stationnement), soit :

- un bon conducteur, avec de l’expérience (bonus à 50 % depuis un an, sans sinistres les cinq dernières années) ;

- une localisation du véhicule dans une petite ville, à l’écart d’un grand centre urbain (à Sarlat en Dordogne) ;

- un usage traditionnel privé / trajets travail ;

- un stationnement nocturne dans un box privé.

Les devis ont été réalisés auprès de cinq assureurs généralistes du marché français : MMA, Allianz, MAAF, Direct Assurance et L’olivier Assurance. Les formules sélectionnées sont « tous risques », sans option complémentaire, et « tiers » simple.